Comprendre comment les décisions de la BCE se transmettent aux crédits, aux entreprises, à l’immobilier, à l’État et au portefeuille des ménages.

Vous avez sûrement déjà entendu cette phrase aux informations :

Cette annonce peut sembler lointaine, presque abstraite. Une institution basée à Francfort ajuste un taux, les marchés réagissent, les économistes commentent, puis l’attention retombe et chacun reprend le cours de sa journée.

Pourtant, derrière cette décision en apparence technique se cache un mécanisme bien concret, qui finit toujours par nous rattraper, souvent sans qu’on en identifie la cause.

Un ménage qui veut acheter son logement peut voir le coût de son crédit immobilier grimper. Une entreprise peut repousser un projet d’investissement, le temps que les conditions redeviennent favorables. Un État peut payer davantage d’intérêts pour financer sa dette. Une banque peut revoir à la hausse ses conditions de prêt. Et à l’inverse, un épargnant peut voir ses placements redevenir plus rémunérateurs.

Les taux directeurs ne sont donc pas réservés aux spécialistes de la politique monétaire. Ils sont l’un des leviers les plus puissants dont disposent les banques centrales pour orienter l’économie tout entière consommation, investissement, inflation.

C’est précisément ce qui vient de se produire. Le 11 juin 2026, le Conseil des gouverneurs de la BCE a décidé de relever ses trois taux directeurs de 25 points de base. Depuis le 17 juin 2026, le taux des opérations principales de refinancement s’établit à 2,40 %, le taux de dépôt à 2,25 %, et le taux de prêt marginal à 2,65 %. Prochaine échéance à surveiller : le 23 juillet 2026.

Les taux directeurs, c’est quoi exactement ?

Les taux directeurs sont les taux fixés par la banque centrale. Dans la zone euro, c’est la Banque centrale européenne qui les décide.

Ils servent à influencer le coût de l’argent dans l’économie.

Quand une banque commerciale a besoin de liquidités, elle peut se refinancer auprès de la banque centrale ou sur les marchés. Le niveau des taux directeurs influence alors les conditions auxquelles les banques se financent. Ces conditions se répercutent ensuite, plus ou moins rapidement, sur les crédits accordés aux ménages, aux entreprises et aux États.

Il existe trois grands taux directeurs dans la zone euro.

| Taux directeur | Rôle simplifié | Niveau à compter du 17 juin 2026 |

|---|---|---|

| Taux des opérations principales de refinancement | Taux auquel les banques peuvent emprunter auprès de la BCE à court terme | 2,40 % |

| Taux de dépôt | Taux auquel les banques peuvent déposer leurs liquidités auprès de la BCE | 2,25 % |

| Taux de prêt marginal | Taux auquel les banques peuvent emprunter en urgence auprès de la BCE | 2,65 % |

Ces trois taux ne sont pas seulement des chiffres techniques. Ils servent de point d’ancrage à tout un ensemble de taux dans l’économie : taux interbancaires, taux des crédits, taux obligataires, taux de certains produits d’épargne, coût de financement des entreprises.

Quand la BCE bouge ses taux, elle ne déplace pas immédiatement toute l’économie. Elle modifie plutôt le point de départ du système.

Ensuite, la transmission se fait par étapes.

Pourquoi la BCE les augmente ou les baisse

La BCE a un objectif central : maintenir la stabilité des prix dans la zone euro.

Lorsque l’inflation est jugée trop élevée ou risque de le devenir, la banque centrale peut augmenter ses taux. L’idée est simple : rendre le crédit plus cher, ralentir la demande, calmer certains excès et réduire progressivement les pressions sur les prix.

À l’inverse, lorsque l’économie ralentit fortement ou que l’inflation devient trop faible, la banque centrale peut baisser ses taux. L’objectif est alors de rendre le crédit moins cher, soutenir l’investissement, encourager la consommation et éviter une contraction excessive de l’activité.

Dans ses projections publiées avec la décision du 11 juin 2026, l’Eurosystème anticipait une inflation totale moyenne de 3,0 % en 2026, 2,3 % en 2027 et 2,0 % en 2028. Le même scénario tablait sur une croissance économique moyenne de 0,8 % en 2026, 1,2 % en 2027 et 1,5 % en 2028.

Ces chiffres montrent bien le dilemme classique d’une banque centrale.

Si elle laisse les taux trop bas alors que les prix accélèrent, elle risque de nourrir l’inflation.

Si elle monte trop les taux alors que l’économie ralentit, elle risque de freiner trop fortement l’activité.

La politique monétaire est donc un exercice d’équilibre.

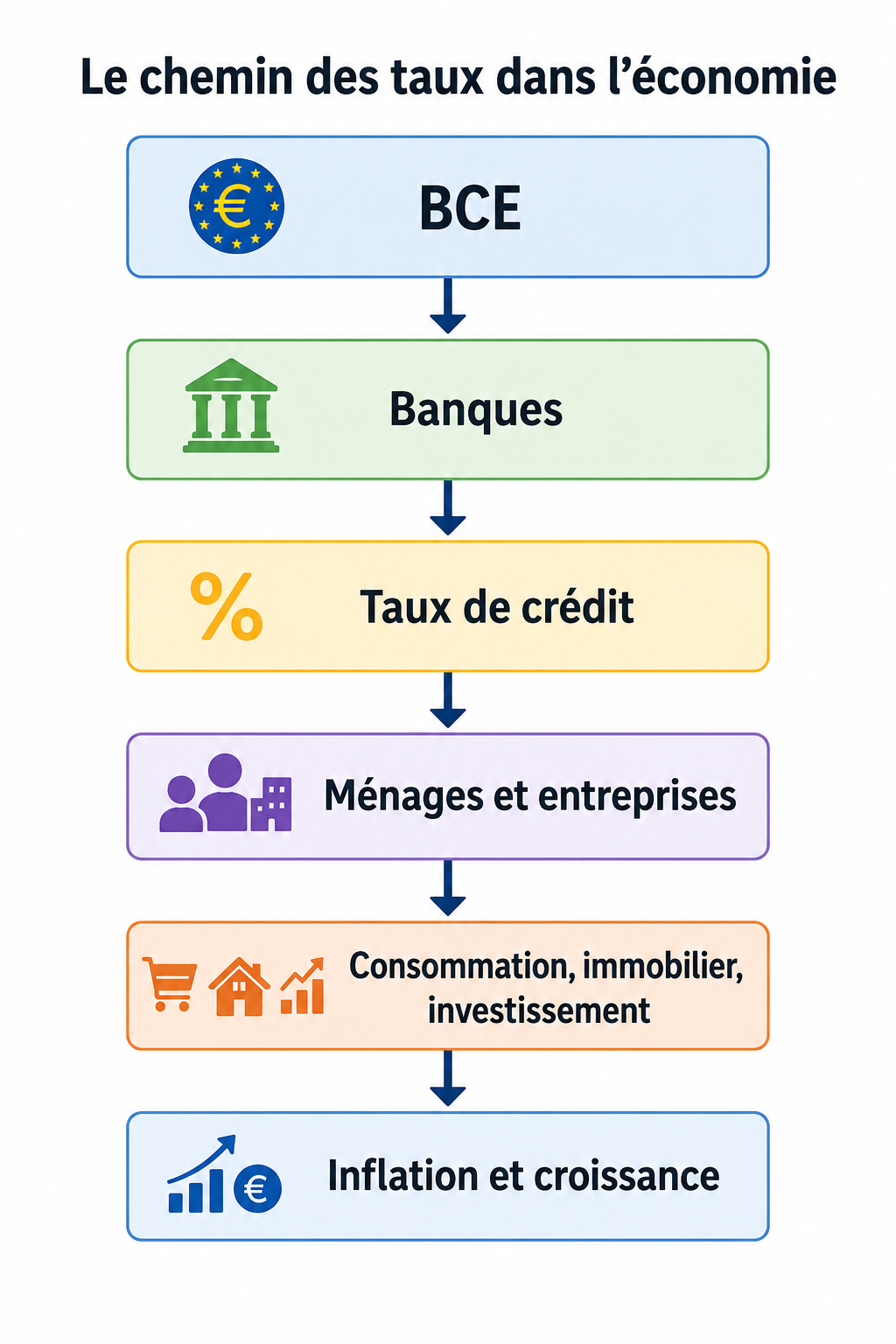

Comment une décision de taux arrive jusqu’aux ménages

Une décision de la BCE ne modifie pas directement le prix de votre baguette, votre loyer ou votre plein d’essence. Elle agit par transmission.

Voici le chemin simplifié :

| Étape | Ce qui se passe |

|---|---|

| 1. La BCE modifie ses taux directeurs | Le coût de l’argent change pour le système bancaire |

| 2. Les banques ajustent leurs conditions | Les taux de crédit peuvent monter ou baisser |

| 3. Les ménages et entreprises réagissent | Certains emprunts deviennent plus ou moins attractifs |

| 4. La demande évolue | Consommation, immobilier et investissement peuvent ralentir ou repartir |

| 5. Les prix s’ajustent progressivement | L’inflation peut être influencée avec retard |

Le mot important est : progressivement.

La politique monétaire ne fonctionne pas comme un interrupteur. Elle ressemble davantage à un thermostat. La banque centrale ajuste la température, mais l’effet sur la pièce entière prend du temps.

C’est pour cela qu’un relèvement de taux peut produire ses effets plusieurs mois après la décision. Les anciens crédits ne changent pas tous immédiatement. Les entreprises ne révisent pas toutes leurs projets du jour au lendemain. Les ménages ne modifient pas tous leur comportement au même moment.

L’économie réagit par vagues.

Crédit immobilier, entreprise, État : trois canaux essentiels

- Le crédit immobilier

Le premier canal visible pour beaucoup de ménages est le crédit immobilier.

Quand les taux montent, emprunter devient plus coûteux. À revenu identique, la capacité d’achat diminue. Un ménage qui pouvait financer un certain montant peut se retrouver limité à un budget inférieur. Cela peut peser sur la demande immobilière, sur les prix, ou au moins sur le volume de transactions.

À l’inverse, lorsque les taux baissent, les mensualités deviennent plus accessibles, ce qui peut soutenir la demande.

Cela ne signifie pas que les prix de l’immobilier bougent mécaniquement dans un sens ou dans l’autre. Le marché dépend aussi des revenus, de l’emploi, de l’offre de logements, de la fiscalité, des normes, de la démographie et de la confiance.

Mais les taux restent un élément majeur.

- Les entreprises

Pour une entreprise, les taux influencent le coût des projets.

Une machine, un entrepôt, une acquisition, un recrutement, une expansion commerciale, tout cela peut nécessiter un financement. Lorsque le crédit devient plus cher, les projets les moins rentables peuvent être reportés ou abandonnés.

Prenons une entreprise qui envisage d’investir dans une nouvelle ligne de production. Si elle pense que le projet rapportera 5 % par an, mais que son coût de financement approche ce niveau, l’opération devient moins intéressante. Si le financement coûte beaucoup moins cher, le projet peut redevenir attractif.

Les taux agissent donc sur la décision d’investir.

- L’État

Le troisième canal est celui des finances publiques.

Un État très endetté doit régulièrement emprunter pour financer son déficit, renouveler sa dette arrivant à échéance ou couvrir ses besoins de trésorerie. Lorsque les taux montent, le coût des nouveaux emprunts peut augmenter.

En France, l’Insee indique qu’à la fin du premier trimestre 2026, la dette publique au sens de Maastricht s’établissait à 3 536,1 milliards d’euros, soit 117,5 % du PIB, après 115,7 % au quatrième trimestre 2025.

Cela ne veut pas dire que toute la dette française est immédiatement refinancée au nouveau taux du marché. Les États empruntent sur différentes maturités, avec une dette composée d’anciennes émissions et de nouvelles émissions. Mais sur la durée, un environnement de taux plus élevés finit par peser davantage sur la charge d’intérêts.

C’est là que le sujet devient très concret : les taux ne concernent pas seulement les marchés financiers. Ils concernent aussi les budgets publics.

Exemple simple : le même emprunt, deux mensualités différentes

Imaginons un crédit de 200 000 euros sur 20 ans, hors assurance et hors frais annexes.

| Hypothèse | Mensualité approximative | Écart par rapport au scénario à 2 % |

|---|---|---|

| Taux annuel de 2 % | 1 012 € par mois | Référence |

| Taux annuel de 4 % | 1 212 € par mois | Environ 200 € de plus par mois |

Dans cet exemple simplifié, le passage de 2 % à 4 % augmente la mensualité d’environ 200 euros par mois pour le même montant emprunté et la même durée.

C’est précisément pour cela que les taux ont un impact aussi fort.

Une hausse de taux ne change pas seulement un pourcentage dans un tableau. Elle change la capacité d’endettement, la rentabilité d’un projet, le budget mensuel et parfois la décision finale.

Pour un ménage, cela peut signifier acheter plus petit, acheter plus loin, attendre, négocier davantage ou renoncer temporairement.

Pour une entreprise, cela peut signifier investir plus lentement.

Pour un État, cela peut signifier arbitrer plus difficilement entre dépenses, recettes, dette et déficit.

Pourquoi les taux ne font pas tout

Il serait tentant de résumer l’économie à une seule phrase :

Quand les taux montent, l’économie ralentit. Quand les taux baissent, elle accélère.

Mais la réalité est plus subtile.

Les taux sont un levier important, pas une explication unique.

L’inflation peut venir de plusieurs sources : énergie, alimentation, salaires, marges, tensions géopolitiques, chaînes d’approvisionnement, fiscalité, loyers, services. En juin 2026, l’Insee estimait provisoirement que les prix à la consommation augmenteraient de 1,8 % sur un an en France, après 2,4 % en mai, avec notamment un ralentissement des prix de l’énergie. L’indice harmonisé utilisé pour les comparaisons européennes augmenterait de 2,0 % sur un an, après 2,8 % en mai.

Une baisse de l’inflation ne signifie donc pas toujours que la politique monétaire a tout réglé. Elle peut aussi venir de la baisse de certains prix volatils, d’effets de base ou de facteurs temporaires.

De la même manière, une économie peut rester solide malgré des taux plus élevés si l’emploi tient, si les entreprises conservent des marges, si les ménages ont de l’épargne ou si l’investissement public soutient l’activité.

À l’inverse, des taux bas ne garantissent pas une forte croissance. Si les ménages manquent de confiance, si les entreprises n’ont pas de débouchés ou si le contexte international est dégradé, le crédit bon marché ne suffit pas toujours.

Les taux sont puissants, mais ils ne sont jamais seuls.

Le cas particulier des finances publiques

Les finances publiques méritent une attention particulière, car elles relient directement la macroéconomie, les taux et les choix politiques.

Lorsque le déficit est élevé, l’État doit emprunter davantage. Lorsque la dette est élevée, une partie importante du stock de dette doit être renouvelée au fil du temps. Lorsque les taux remontent, la nouvelle dette peut coûter plus cher.

En 2025, le déficit public français s’est établi à 152,5 milliards d’euros, soit 5,1 % du PIB, tandis que la dette publique au sens de Maastricht atteignait 115,6 % du PIB en fin d’année, selon l’Insee.

Le lien avec les taux est simple à comprendre.

Si un État emprunte beaucoup dans un monde de taux bas, la charge d’intérêts reste plus supportable. Si le même État emprunte dans un monde où les taux sont plus élevés, le coût peut progressivement devenir plus lourd.

Cela peut réduire les marges de manœuvre budgétaires.

Plus d’intérêts à payer, c’est potentiellement moins d’espace pour financer d’autres priorités, sauf à augmenter les recettes, réduire certaines dépenses ou accepter davantage de déficit.

Ce sujet est souvent présenté comme abstrait. Il ne l’est pas.

La dette publique n’est pas seulement un chiffre dans un rapport. C’est une contrainte qui devient plus ou moins visible selon le niveau des taux.

Ce que l’investisseur doit vraiment observer

Pour un investisseur, les décisions de taux ne doivent pas être lues comme des signaux automatiques d’achat ou de vente.

Un relèvement des taux ne signifie pas que tous les marchés vont baisser.

Une baisse des taux ne signifie pas que tous les actifs vont monter.

Une pause de la BCE ne signifie pas que le risque disparaît.

Il faut plutôt observer plusieurs éléments ensemble.

| Élément à surveiller | Pourquoi c’est important |

|---|---|

| Niveau des taux directeurs | Il influence le coût de l’argent |

| Inflation observée | Elle guide les anticipations de politique monétaire |

| Inflation sous-jacente | Elle permet de voir si les pressions de fond persistent |

| Croissance économique | Elle indique si l’activité résiste ou ralentit |

| Marché du crédit | Il montre si les ménages et entreprises empruntent encore |

| Dette publique | Elle indique la sensibilité des États au coût du financement |

| Communication de la BCE | Elle influence fortement les anticipations de marché |

Le point central, c’est l’anticipation.

Les marchés financiers ne réagissent pas seulement à ce que la BCE fait aujourd’hui. Ils réagissent aussi à ce qu’ils pensent qu’elle fera demain.

Si une hausse de taux était déjà attendue, la réaction peut être limitée.

Si la BCE surprend les marchés, la réaction peut être plus forte.

Si le discours change, les anticipations peuvent bouger avant même la décision suivante.

En économie, les mots comptent presque autant que les chiffres.

Ce schéma permettrait au lecteur de comprendre immédiatement que la BCE n’agit pas directement sur son quotidien, mais qu’elle influence les conditions de financement qui finissent par peser sur les décisions économiques.

Les taux sont le volant de l’économie

Les taux directeurs sont parfois présentés comme un sujet réservé aux économistes, aux banquiers centraux et aux marchés financiers. En réalité, ils concernent tout le monde.

- Ils influencent le coût du crédit immobilier.

- Ils modifient les calculs d’investissement des entreprises.

- Ils pèsent sur la charge de la dette publique.

- Ils affectent les rendements attendus par les investisseurs.

- Ils participent à la lutte contre l’inflation, mais avec retard et incertitude.

La BCE ne contrôle pas toute l’économie. Elle ne fixe pas directement les prix en magasin, les salaires, les loyers ou les marges des entreprises. Mais elle agit sur une variable essentielle : le prix de l’argent.

Et lorsque le prix de l’argent change, beaucoup de décisions changent avec lui.

À retenir : les taux directeurs ne sont pas qu’un chiffre de banque centrale. Ils sont le point de départ d’une chaîne qui relie la politique monétaire au crédit, à l’immobilier, aux entreprises, à l’État et au pouvoir d’achat.