En France, l'héritage représente environ 60 % du patrimoine total des ménages. Pourtant, la majorité des familles n'anticipe pas la transmission de leurs biens.Résultat : des droits de succession qui peuvent atteindre jusqu'à 45 % en ligne directe et 60 % pour les héritiers sans lien de parenté. Sans stratégie, vos héritiers peuvent perdre près de la moitié de ce que vous avez construit. Avec une bonne organisation, la facture peut être divisée par deux, voire par trois.Cet article vous donne les clés d'une succession maîtrisée, avec des exemples concrets.

1. Qu'est ce que la succession ?

Lorsqu'une personne décède, l'ensemble de son patrimoine — biens immobiliers, comptes bancaires, véhicules, placements, objets de valeur — est transmis à ses héritiers. Mais avant d'en disposer, ceux-ci doivent s'acquitter d'un impôt : les droits de succession.

Les étapes clés :

→ Décès : ouverture de la succession → Inventaire du patrimoine (biens + dettes = actif net successoral) → Identification des héritiers (ordre légal ou testament) → Application des abattements selon le lien de parenté → Calcul des droits selon un barème progressif → Paiement sous 6 mois

⚠️ Délai à respecter : la déclaration de succession doit être déposée dans les 6 mois suivant le décès (12 mois si décès à l'étranger). Un retard entraîne 0,20 % d'intérêt par mois + majoration de 10 % après 12 mois.

💡 Depuis janvier 2025, le montant qu'on peut retirer du compte bancaire du défunt pour les frais funéraires est passé à 5 910 €.

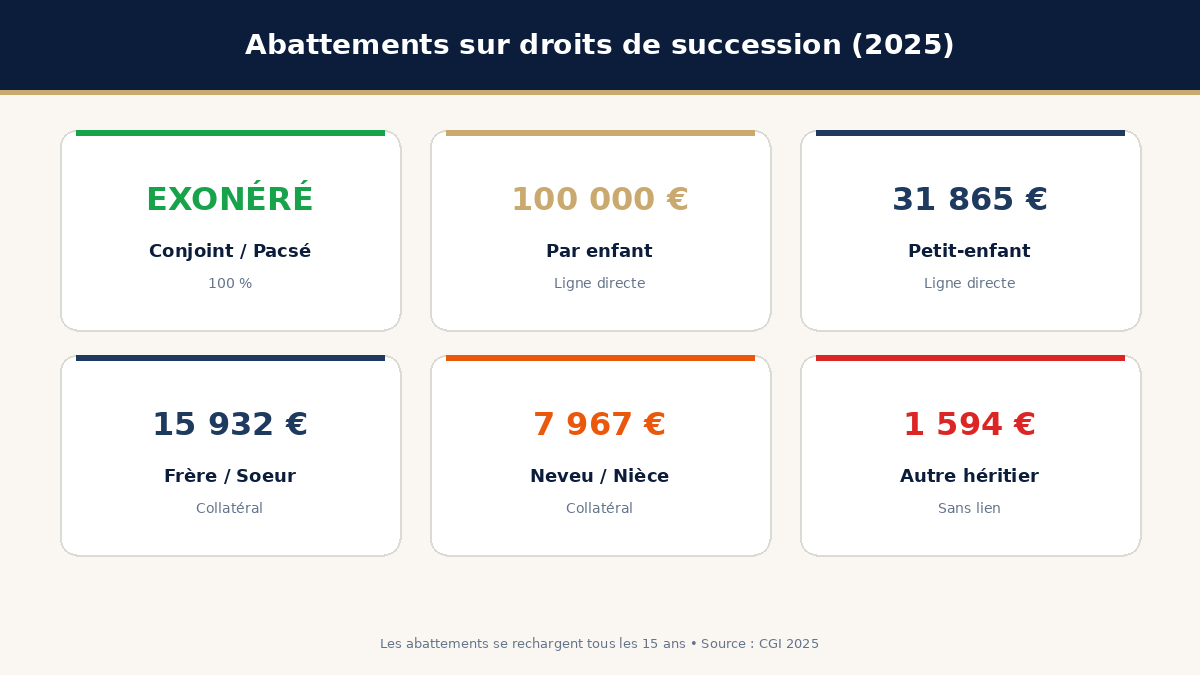

2. Barèmes, abattement et calcul des droits

Le montant des droits dépend de deux facteurs : le lien de parenté et la valeur nette du patrimoine transmis.

🔑 Point clé : ces abattements se rechargent tous les 15 ans. En anticipant les donations de son vivant, on peut les utiliser plusieurs fois et réduire significativement les droits.

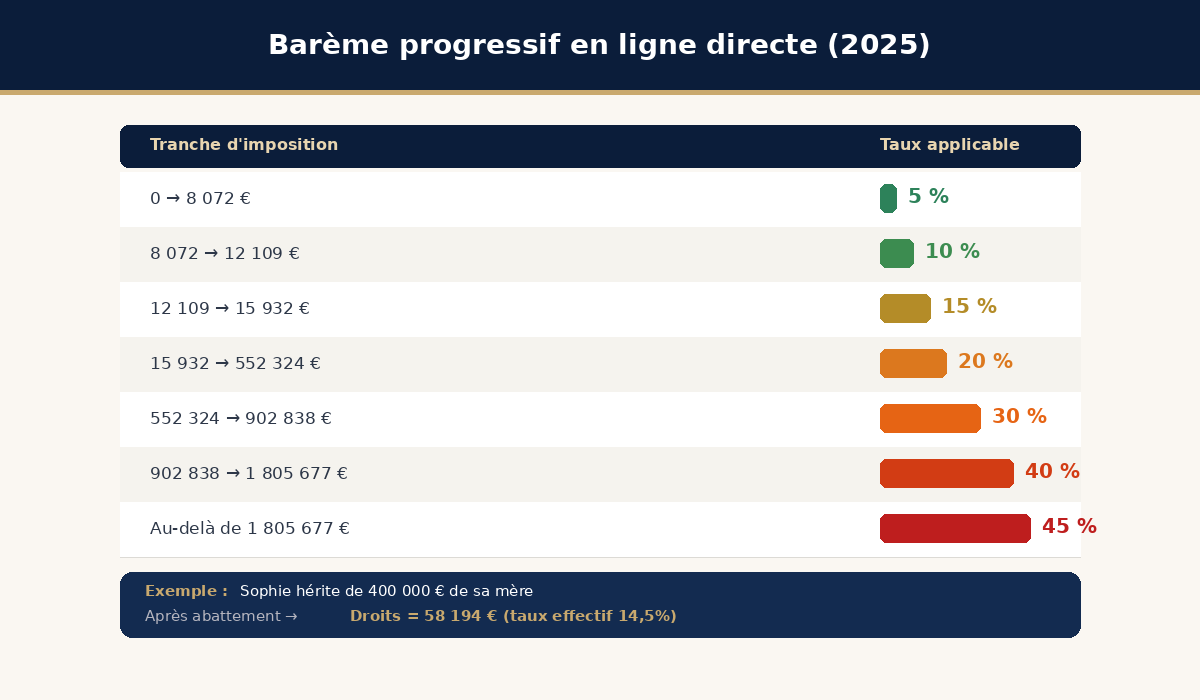

💼 Cas n°1 : Sophie hérite de sa mère

Situation : Sophie est fille unique. Sa mère décède et lui laisse un patrimoine net de 400 000 €.

Calcul :

| Abattement en ligne directe | 100 000€ |

| Base taxable | 300 000€ |

| Application du barème progressif | Par tranches |

| Droit de succession | = 58 194€ (taux effectif de 14.5%) |

💼 Cas n°2 : Thomas hérite de son cousin germain

Situation : Thomas hérite de 100 000 € de son cousin. Abattement de seulement 1 594 €.

Calcul :

| Base taxable | 98 406€ |

| Taux unique pour parents au 4e degré | 55% |

| Droits | = 54 123€ (taux effectif de 54%) |

→ La différence est colossale. D'où l'importance d'anticiper et d'utiliser les bons outils.

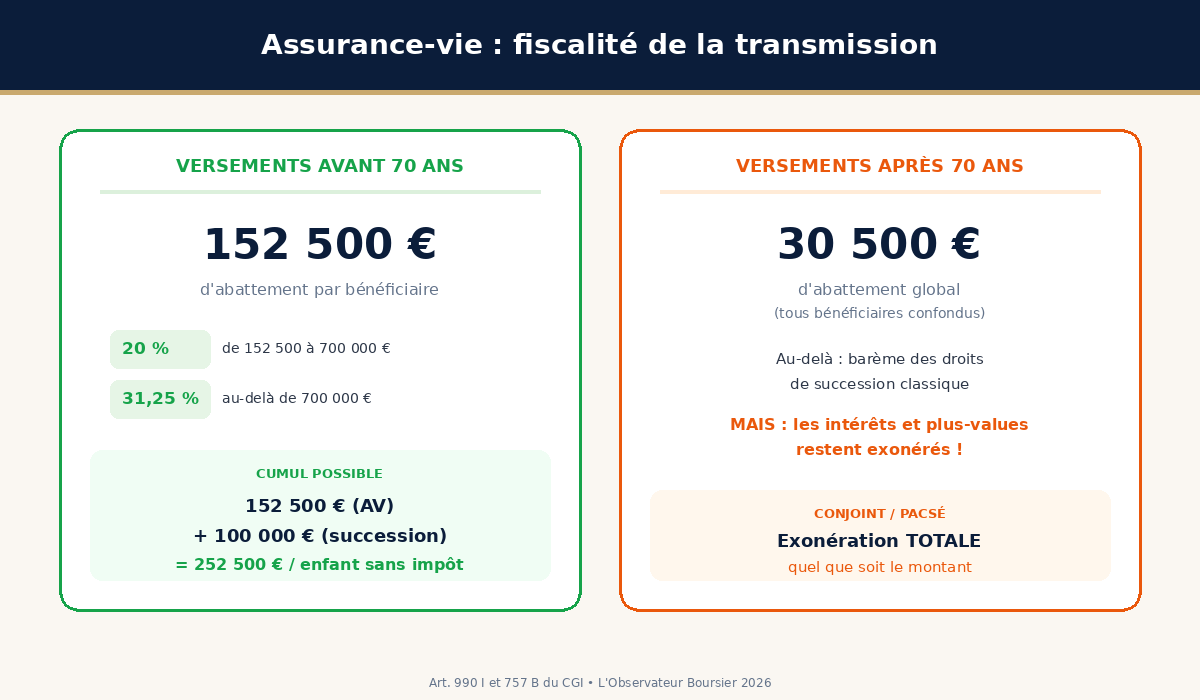

3. L'assurance-vie : pilier de la transmission

L'assurance-vie est bien plus qu'un placement d'épargne. C'est un outil stratégique de transmission qui permet de transmettre un capital en dehors de la succession classique, avec une fiscalité dérogatoire très avantageuse.Les capitaux versés aux bénéficiaires désignés ne font pas partie de l'actif successoral et échappent aux règles de la réserve héréditaire.

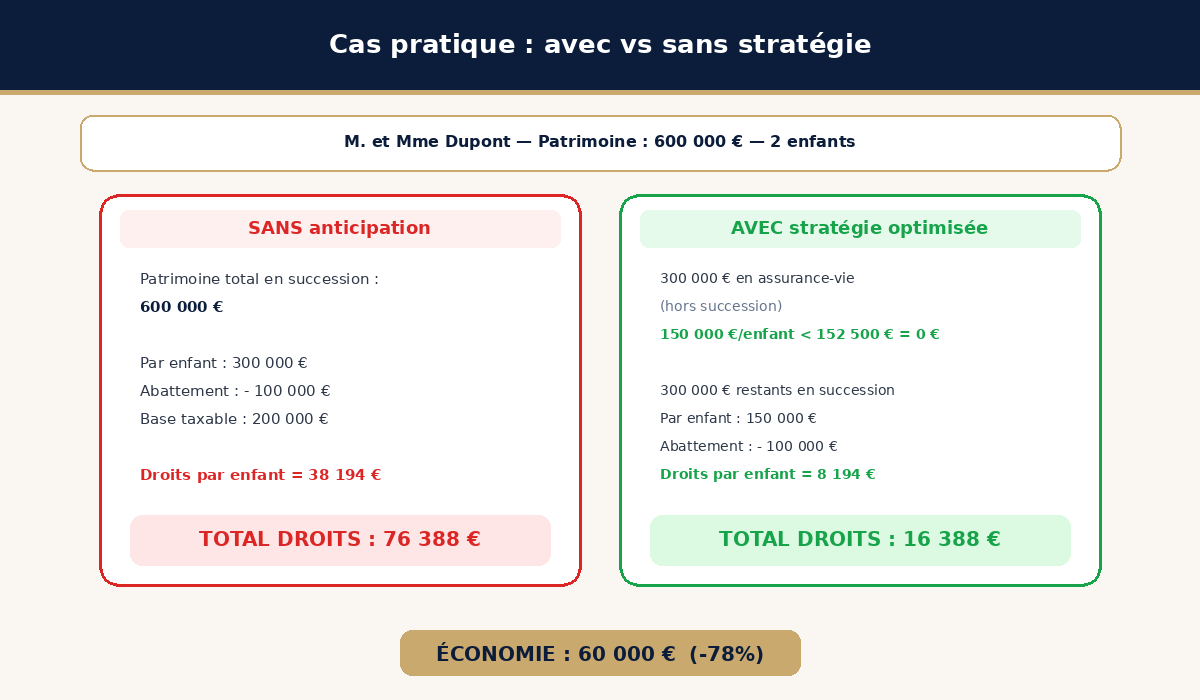

💡 Astuce cumul : En désignant vos enfants bénéficiaires, chacun cumule 152 500 € (assurance-vie) + 100 000 € (succession) = 252 500 € transmis sans impôt par enfant.

💼 Cas n°3 : M. et Mme Dupont optimisent leur succession

4. Donation et anticipation de son vivant

Anticiper la transmission de son vivant est la stratégie la plus efficace pour réduire la facture fiscale. Les donations permettent de profiter des abattements renouvelables tous les 15 ans.

Les trois types de donation :

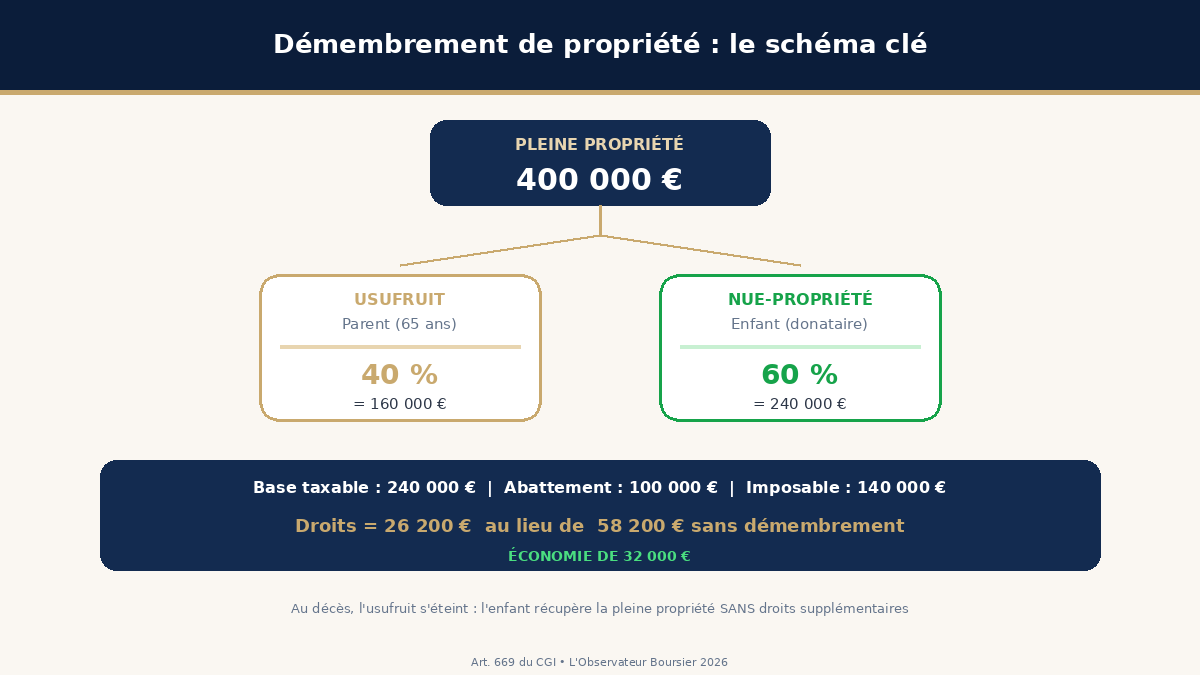

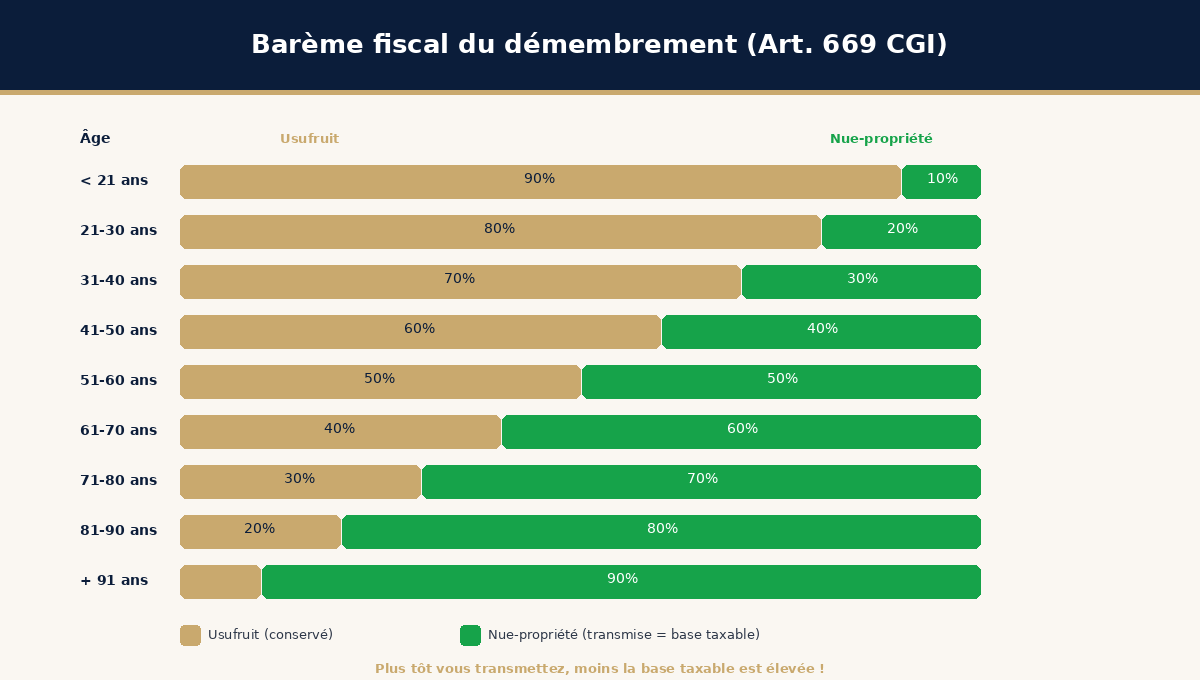

🎁 Donation simple — Avantage un héritier spécifique. Rapport à la succession nécessaire.⚖️ Donation-partage — Partage équitable entre héritiers. Valeur figée au jour du don. Irrévocable. Idéale pour les familles nombreuses.🏠 Donation avec réserve d'usufruit — Transmet la nue-propriété, conserve l'usage et les revenus. L'outil le plus puissant pour l'immobilier.

Abattements cumulables tous les 15 ans :

- Par enfant : 100 000€ (par parent)

- Par petit-enfant : 31 865€

- Don familial de sommes d'argent : 31 865€ (donateur < 80 ans, donataire majeur)

💼 Cas n°4 : Transmission familiale sur 30 ans

Situation : M. Martin, 50 ans, patrimoine de 800 000 €, 2 enfants.

Stratégie :

| Année 1 | Donation de 100 000€ / Enfants | Les 2 enfants = 200 000€ |

| Année 15 | Seconde donation de 100 000€ par enfant | Les 2 enfants = 200 000€ |

| Année 30 | Troisième donation idem | 200 000€ |

| Don familial | 31 865€ par enfant | à chaque tranche |

Résultat : En 30 ans, M. Martin aura transmis plus de 790 000 € en totale franchise d'impôt.

→ Économie : ≈ 130 000 € par rapport à une succession sans anticipation.

5. SCI familiale et démembrement

La combinaison SCI familiale + démembrement de propriété est l'une des stratégies les plus puissantes pour transmettre un patrimoine immobilier tout en conservant le contrôle et les revenus.

💼 Cas n°5 : SCI familiale sur 2 générations

Situation : Patrimoine immobilier de 800 000 € en SCI (80 parts de 10 000 €), 2 enfants.

Stratégie :

- Donation de 10 parts (100 000 €) en nue-propriété à chaque enfant → 0 € de droits

- 15 ans plus tard : seconde donation identique → 0 € de droits

Résultat : Transmission totale du patrimoine immobilier sans aucun droit de succession, en conservant l'usufruit et le contrôle de la gestion.

6. Stratégie globale : le plan d'action

7. FAQ - Les questions que tout le monde se pose

Mon conjoint doit-il payer des droits de succession ? Non. Le conjoint survivant (marié ou pacsé) est totalement exonéré, quel que soit le montant hérité. En vigueur depuis la loi TEPA de 2007.Et si je vis en concubinage ? Le concubin n'a aucun droit successoral. S'il hérite par testament, il sera taxé à 60 % après un abattement de 1 594 €. L'assurance-vie est alors LA solution : jusqu'à 152 500 € sans taxation.Peut-on déshériter ses enfants ? Non. Les enfants sont héritiers réservataires. Avec 1 enfant : 50 % réservé. Avec 2 : 66 %. Avec 3+ : 75 %. Seule la quotité disponible est libre.L'assurance-vie fait-elle partie de la succession ? En principe, non. Les capitaux sont versés hors succession. Exception : si aucun bénéficiaire n'est désigné, ou primes « manifestement exagérées ».À quel âge commencer à préparer sa succession ? Le plus tôt possible ! Idéalement dès 45-50 ans pour profiter de la mécanique des 15 ans. Mais il n'est jamais trop tard.Peut-on payer les droits en plusieurs fois ? Oui. Paiement fractionné (1 à 3 ans) ou différé (jusqu'à 10 ans pour certains cas) possible, moyennant des intérêts.

8. Nos 10 suggestions :

- Anticipez. La meilleure succession est celle qui commence 15 à 30 ans avant le décès.

- Faites un bilan patrimonial. Evaluez l'ensemble de vos actifs, dettes et contrats.

- Ouvrez une assurance-vie avant 70 ans. L'abattement de 152 500 € par bénéficiaire est l'un des leviers les plus puissants.

- Utilisez la donation-partage. Elle fige les valeurs et évite les conflits familiaux.

- Etudiez la SCI pour l'immobilier. SCI + démembrement = transmission progressive avec contrôle conservé.

- Rédigez un testament. Même avec héritiers légaux, il permet d'exprimer ses volontés.

- Soignez vos clauses bénéficiaires. Une clause d'assurance-vie mal rédigée = avantages perdus.

- Diversifiez vos outils. Assurance-vie + donation + SCI + contrat de capitalisation = stratégie optimale.

- Protégez le conjoint. La donation au dernier vivant est essentielle.

- Faites-vous accompagner. CGP, notaire, avocat fiscaliste. L'investissement est rentabilisé très rapidement.

Aucun commentaire pour le moment. Ouvrez la discussion.

Connectez-vous pour aimer cet article et participer à la discussion.